论文查重 学术查重 学术论文查重 学术查重检测 中国学术查重

Copyright ©2013-2017 中国学术论文查重检测系统入口 All Rights Reserved. 网站备案号:黔ICP备19012782号-3.

摘要:随着我国国民经济与资本市场的不断发展,市场对于上市公司各项要求在也在不断提升,上市公司会计信息披露规范化、透明化和标准化工作不断进行,但是会计信息披露违规案例屡禁不止。出于保障所有者及投资人利益、促进公司发展和维护市场健康有序运行的需要,公司内部控制逐渐得到重视,相关的理论研究和体系建设也在走向成熟。本文对近年来的会计信息披露违规事件做了描述性统计,并以内部控制的角度分析其原因。同时对公司内部涉及会计信息披露的多方进行了博弈论分析,发现内部控制对会计信息披露质量有较大影响。最后,本文提出了相关的建议。

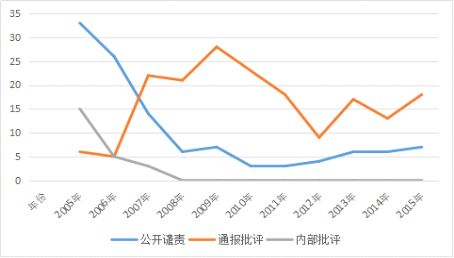

近年来,随着国民经济的不断发展,资本市场亦快速发展,但是市场的规范化程度亟待提高。根据深交所的处罚与处分记录来看,从2005年到2015年,总共有318家公司因为会计信息披露违规被交易所所处分,其中通报批评是上市公司因信息披露违规接受处分最多的类型占到57%,其次是公开谴责占到36%,最后是内部批评占到7%,表明信息披露违规事件普遍较严重。详情见下图:

图1 2005—2015年上市公司信息披露处分年份变化图

通过年份变化图可以看出最为严重的公开谴责情况逐年减少,内部批评的情况从08年后就减到了0家,程度较轻的通报批评占了大多数,在前几年大幅下降后近几年又呈波动上升趋势。说明总体上上市公司会计信息披露违规情况在减少,但近年来又有反弹趋势,需要警醒。

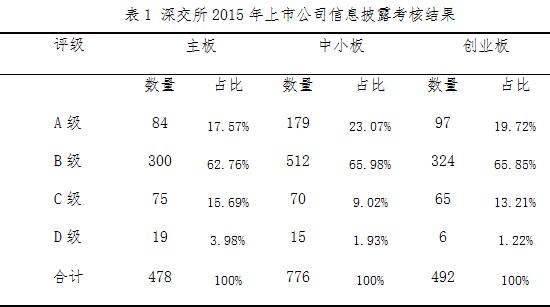

本文以深交所的上市公司为例,对上市公司2015年(因为每年的考评结果在第二年六月份才公布,故本文暂时只能得到2015年的数据)信息披露的考评结果进行了描述统计。证券市场中有主板、中小板和创业板之分,由于主板的上市公司需要在资产规模、盈利水平、信息规范等方面达到一定要求,所以主板市场更能反映整个市场的变动情况,更能体现出整个市场的信息披露状况。

表1 深交所2015年上市公司信息披露考核结果

但是从中可看出主板上市公司的A级和B级评分比例低于中小板和创业板,C级和D及评分比例却相对较高,说明主板上市公司在信息披露方面有很大不足,说明规模上市公司的信息披露做地并不如中小型公司和创业公司,需要对主板上市公司加强监管。

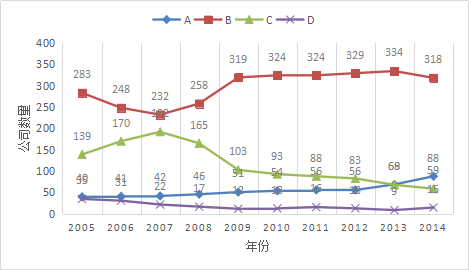

同时本文选取了深交所2005年至2014年的主板信息披露数据,希望能够从年份变化趋势中来反应证券市场信息披露的情况。

图2 2005-2014年主板上市公司信息披露评分等级趋势变化图

图中可以看出A级和B级评分的公司数量总体呈上升趋势,C级和D级评分的公司数量总体呈下降趋势,信息披露质量总体来说是上升的。具体分析如下:2005年—2007年期间,上市公司信息披露的质量总体呈下降趋势;2008年《深圳证券交易所上市公司信息披露工作考核办法》施行,受此影响,C级评分公司数量大幅下降,B级评分公司数量大幅上升,A级评分公司数量也在小幅上升,市场信息披露质量不断提升;2011年深交所对考核指标进行了量化,信息披露质量也逐步提升,C级评分的上市公司数量开始逐步提升为B级的评分公司,A级评分的上市公司相对于之前也增加了许多。

会计信息披露违规的情况多种多样,一个公司可能会存在很多违规现象混杂的情况,按照整体的情况来看,会计信息披露违规的情况大体可以分为以下几类:

会计信息披露不真实,调节利润、隐瞒坏账或是以企业合并方式粉饰报表等手段屡见不鲜,此类事件不仅严重损害了外部投资者和所有者的利益,更影响了证券市场的正常发展。会计信息披露不规范,很多上市公司没有按照法规准则执行,披露的范式和内容有很大的随意性。公司对于披露的信息不负责任,有时甚至转移视线顾左言他,极大增加了系统风险。会计信息披露不透明,对关联方交易、重大投资项目、担保和偿债能力方面等的信息披露有所隐瞒、不够透明,导致投资者无法有效判断企业现时和成长价值,所有者难以有效判断公司运营情况并对管理层做出有效评价。

此外,上市公司披露的信息中极少涉及到对自身内部控制体系的评价,对内控缺陷的认定标准过于宽泛、宽容,同时配套体系建设的缺失也使得内控缺陷方面的评价流于形式、主观化、片面化。这使得内控对披露信息的评价的可靠性有待商榷,影响披露信息的合法性和公允性。

上市公司会计信息披露出现问题的原因是多方面多层次的,既有上市公司的治理体系、内部控制体系不健全的问题,如股权过于集中,股东大会沦为摆设,生,外部董事独立性较差,管理层信息造假,内控体系流于形式等。也有法律法规不完善、监管不力等外部因素,如债权人的监督作用不明显,会计师事务所和证券公司的独立性比较差,;另外现有法规下的违规成本同收益的差距悬殊更是问题陈出不穷的直接动因。

论文写好后想知道重复率是多少?更多论文查重经验请查看本站的论文查重频道。